背景

- 活動期に入ったとも言われていますが、最近は世界中で火山活動が活発化しています。また地震も同様に発生しています。

- 最近の台風は風雨共に強くなってきている様子です。地球温暖化の影響かどうかはともかく、地球全体的に気候の変動が厳しくなる傾向にある様です。

そこで当社からご提案させていただくのが「自然災害プログラム」です。「自然災害プログラム」の基本は

- 人は避難する。

- 物(自宅、家財、自動車等)はできるだけ被災を防ぐ努力をする事が前提ですが、移動できませんので補償する以外にない。

- 持続可能なシステムとする為、安いコストで、あまり特別な事をしない。

目次

物(自宅・家財・自動車等)は補償

一般的に、自然災害は住宅の火災保険で補償できます。以下、自宅建物の補償について述べていきます。(家財は建物に準じます)

火災保険を利用するメリット

- 建て替え費用を確保できる(全部損害の場合)ので、二重ローンを回避できます。新築価格で契約するので、全部損害となった場合に同程度の建物を再築する金額を確保できます。契約(契約更新)時点での新築価格となるので、新築から10年や20年経過していてもその時の新築価格で契約します。

- 修理費用を確保できる(一部損害の場合)ので、住み続けることができます。新築価格で契約するので、一部損害となった場合に損害を修理する金額を確保できます。

【参照】新価実損 - 安いコストで補償できます。何回でも修理できて、返済がありません。

例)1,000万円を30年で返済する場合、総支払金額(金利2%)は 約1,331万円

1,000万円を補償する火災保険の30年間の総保険料(現在の料率)は 約170万円(ご契約条件により異なります)

火災保険を利用するデメリット

- 契約した内容の補償しか受けられません。(補償の範囲を一部限定した場合、補償されない災害が出てきます。)

- 地震・津波・火山の噴火による損害に対しては、火災保険だけでは補償されません。また、地震保険は火災保険の保険金額の半分までしか加入できず、保険料も多少割高になります。

注意点

火災保険(共済を含む)の補償内容には以下のような注意が必要です。

- 補償内容が取り外しできるようになっている事が多いので、必要な補償が付いているか確認することをお勧めします。

例)地震保険や水災補償が保険料との関係で付いていないことが多い。

「まさかここまで水は来ないだろう」等の理由で水災補償を付けていない。 - 一部の補償を付けることができない。または、補償金額が極端に低い保険等があります。

例)以前の火災保険の水災補償は複雑で補償内容が低い保険がありました。

風災・水災の補償金額が10分の1になっている等。 - 建物本体しか補償できない保険等もあります。通常は門・塀・ガレージ・物置等は付属建物として自動的に補償されます。特にガレージや物置等は風災の被害が多いので注意が必要です。

地震・津波・火山の噴火

クリックすると内容を表示します

補償できる場合

- 地震の揺れによる損害

- 津波により浸水したり流された損害

- 地震を原因とした火災の損害

- 地震を原因とした地滑り・土砂崩れ・水没等による損害 等

補償の内容

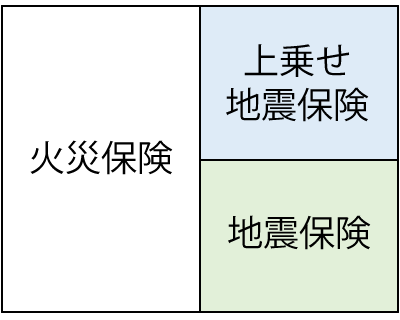

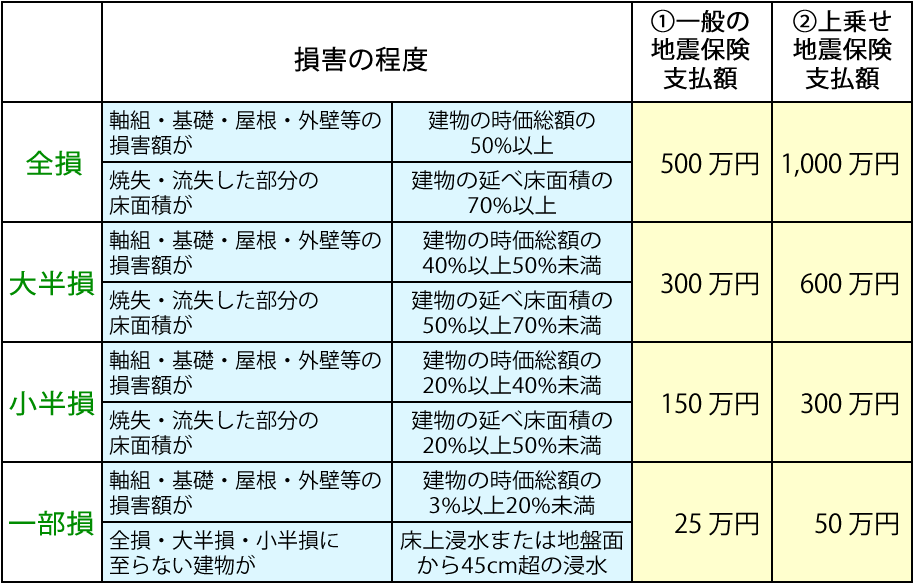

①一般の地震保険

火災保険の保険金額の3~5割の範囲で地震保険の契約ができます。

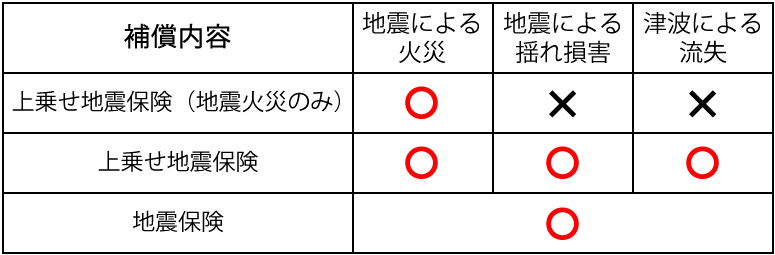

②上乗せ地震保険

一般的な地震保険と同額を補償できる保険があります。

例えば 火災保険の金額 1,000万円の建物の場合、地震保険の金額は 500万円(上乗せの場合 1,000万円)となります。

この建物に地震による事故があれば、

※上乗せ地震保険とは、ここでの説明用の名称で特定の保険商品ではありません。また、補償内容も一例です。保険会社によっては、該当する保険商品がない場合もありますし、名称や補償内容・保険料も異なります。

地震の補償を手厚くするには

自宅の立地条件や住宅ローン等から、地震補償が火災保険の半分では足りないと考える場合は、以下のような方法もあります。

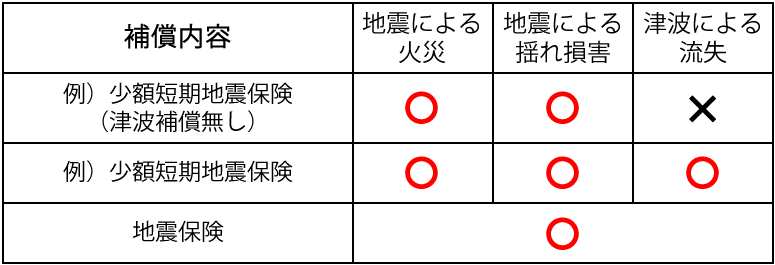

- 通常の地震保険や上乗せ地震保険を契約する

- 通常の地震保険と少額短期の地震保険を組み合わせる

※少額短期地震保険は一般の地震保険とは補償内容や保険料が違います。また、保険金額は1,000万円が上限となっています。

浸水・土砂崩れ等の水災

クリックすると内容を表示します

補償できる場合

- 川の氾濫や高潮等により自宅が浸水したり流された場合

- 土砂崩れにより被害を被った場合

補償の内容

- 全部損害の場合:保険金額全額+臨時費用等

- 一部損害の場合:損害を修理する費用+臨時費用等

水災補償の注意点

火災保険の水災補償は以下のような場合もありますので、ご注意ください。

- 水災補償は取り外しできる補償内容なので、補償を外している。

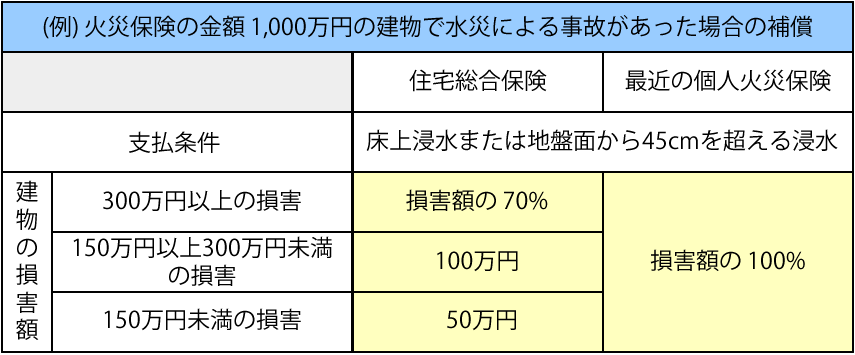

海岸線や大きな河川から離れたなだらかな斜面等、水災や土砂崩れの可能性が低い場所以外では、水災補償を考慮した方が良いでしょう。2019年の関東地方での水害は、堤防を越える越水が原因の堤防決壊が多かったとのことです。越水が発生する原因は雨量が想定を超えて多かったことです。雨量が今までの想定を超えてきているとすれば、日本中にある河川沿いの平地に広がる街は水災を想定した方が良いのではないでしょうか。さらに大雨によるダムの緊急放水も想定外の水害の原因となったようです。 - 一部の保険等では水災の補償が極端に低い場合があります。

- 以前の「住宅総合保険」の水災補償は下記の条件となっています。

台風・竜巻等の風災

クリックすると内容を表示します

補償できる場合

- 強風や竜巻により自宅が壊れたり飛ばされた場合

補償の内容

- 全部損害の場合:保険金額全額+臨時費用等

- 一部損害の場合:損害を修理する費用+臨時費用等

落雷

クリックすると内容を表示します

補償できる場合

- 最悪のケースは落雷により火災が発生した場合

- 多いのは落雷による電気製品の故障(最近の電気製品は電源回路が弱電化している為、落雷に弱いことが多い)

補償の内容

- 全部損害の場合:保険金額全額+臨時費用等

- 一部損害の場合:損害を修理する費用+臨時費用等

雪やヒョウ

クリックすると内容を表示します

補償できる場合

- 雪の重みやヒョウにより自宅が壊れた場合

補償の内容

- 全部損害の場合:保険金額全額+臨時費用等

- 一部損害の場合:損害を修理する費用+臨時費用等

火災保険の概要

火災保険の補償内容

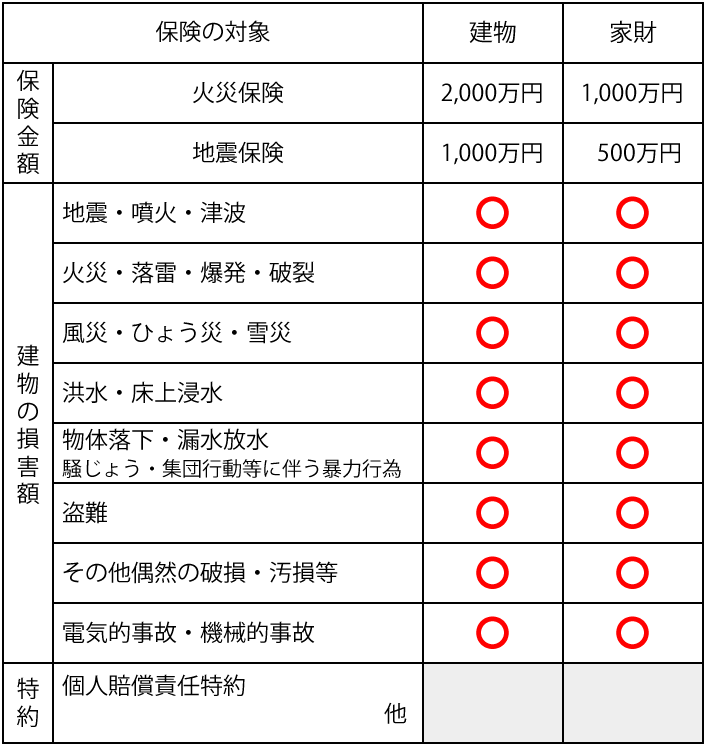

一般的な住宅の火災保険は以下のようになります。

※保険金額は一例です。実際のご契約により異なります。

火災保険の契約内容

建物と家財

- 上記補償内容表のように、建物と家財は別に契約します。どちらかだけでも可能です。

- 建物と家財それぞれに、火災保険金額の30~50%の範囲で地震保険を契約できます。

注)エアコン・給湯器・ビルトインのIHや食洗器等は通常建物とします。

家財のうち宝石・貴金属や美術品で30万円を超える物は、保険会社によっては明記が必要です。

考え方ですが、保険料を抑えたい場合は家財の補償を外すのも一案です。建物は建て直すにも修理するにも一度にまとまった金額が必要ですが、家財は必要なものを買い足しながら生活することもできます。(リスクの大きさの問題で、例えば100円ショップに1万円持っていけば、家族全員分の食器が揃う時代です)

新価実損

今と同程度の建物(家財)を修理や再取得(建て替え)するのに必要な金額(新価)で契約するので、損害を被った場合には元に戻す費用が支払われます。これにより、修理費用や建て替え費用の全額を確保でるので、住宅ローンがあっても二重ローンを回避できます。(地震・噴火・津波の補償は対象外)

縮小填補契約

今と同程度の建物(家財)を修理や再取得(建て替え)するのに必要な金額(新価)を評価した上で、その金額の範囲内で縮小して契約することができます。その場合、損害に対する補償額は契約した金額までは100%支払われます。

最近多いのが、「今住んでいる住宅は子育ての頃に建てたので部屋数も多いが、子供が独立して夫婦二入で住むにはこんなに大きな家はいらない。小さな平屋のバリアフリーの家で十分」といったケースです。しかし、今の家が部分的に被災すれば修理費用は必要になるという現実があります。こういった場合、例えば今住んでいる家の再取得価格が 2,000万円だとすると、その建物に1,200万円の保険を契約すれば、1,200万円までは修理費用も確保できて、それ以上の損害であれば1,200万円までの範囲で新築するこができます。